新しいNISAを始めてみようと考えている50代の人:来年から新しいNISAが始まるみたいだけど、50代からでもできるのかな?

50代の方でも新しいNISAを活用する方法がありますよ!

この記事を書いている私は40代半ばから投資を始めました。

2020年からはつみたてNISAで年間約40万円を投資して、3年経った現在の成果は以下の通りです。

つみたてNISA資産合計 :1,594,422円 (利益304,734円)

コロナ下で株価が低迷していた時期であっても、これだけの利益を得ることができました。

この記事では新しいNISAの概要と50代の方の新しいNISAの活用方法をご紹介しますので、是非参考にしてみてください。

使わなきゃ損!50代からでも間に合う新しいNISA活用法

NISAとは小額投資非課税制度のことです。

つまり投資で得た利益に課税しない(税金がかからない)ということです。

一般投資や銀行の貯金、保険、年金積立などは増えた分には約20%の税金がかかるのに、NISAだけは税金とらないから全部利益になるという制度なのです。

NISAは2014年から始まった制度ですが、2024年からは新しいNISAとして生まれ変わります。

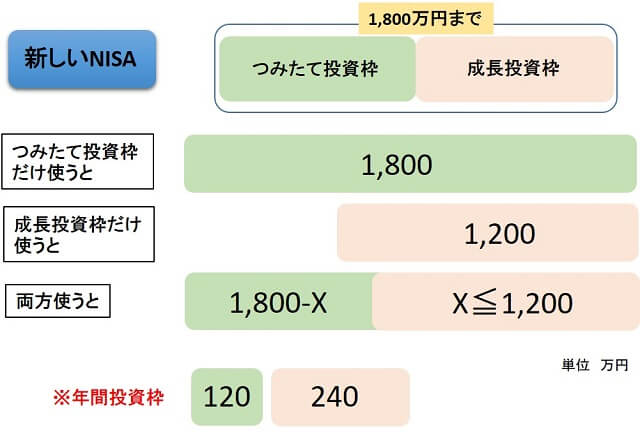

新しいNISAには「つみたて投資枠」と「成長投資枠」があり、合わせて1,800万円まで投資をすることができます。

「つみたて投資枠」とは、毎月少しずつ投資信託を購入していくものです。

つみたてNISAの対象商品は長期・積立・分散投資に適した低コスト商品が多いので、比較的安定的に資産形成することができます。

「成長投資枠」とは、ある程度まとまったお金で株や投資信託を購入するものです。

成長投資枠は購入したものを売って得たお金をまた投資に使うという再投資できるのが特徴です。

つみたて投資枠と成長投資枠を合わせて1,800万円まで投資できる(←この分の投資で得た利益に税金がかからない)のですが、その使い方に注意が必要です。

①つみたて投資枠だけを使う場合

成長投資枠を使わず、つみたて投資枠を使う場合は1,800万円まで投資できます。

例えば毎月5万円ずつ投資新信託を購入した場合、年間60万円の投資なので30年間投資できます。

60万円 × 30年 = 1,800万円

②成長投資枠だけを使う場合

つみたて投資枠を使わず成長投資枠だけを使う場合は上限が1,200万円になります。

例えば100万円で株や投資信託を購入する場合、12回購入するおことができます。

100万円 × 10回 = 1,200万円

③つみたて投資枠と成長投資枠の両方を使う場合

成長投資枠は1,200万円、両方合わせて1,800万円まで投資できます。

例えば成長投資枠で600万円投資する場合、つみたて投資枠には1,200万円投資することができます。

成長投資枠600万円 + つみたて投資枠1,200万円 = 1,800万円

※年間投資枠はつみたて投資枠は240万円、成長投資枠は120万円

そして今までのNISAは期間が決められていたのですが、新しいNISAは無期限になったのです。

期間の心配もしなくていいし投資できる金額も増えたので、資産形成するときにはこの制度を利用するのがお得です。

今から1,800万円の投資なんてムリだよ。

限度額まで投資する必要はありませんよ!

自分のできる範囲でNISAを活用すればいいんです!

50代の方はまだまだお金の入用な時期ですよね。

でもできる範囲でNISAを活用して老後の資産形成することをおすすめします。

50代からの新しいNISA活用法

50代の方でもできる投資の例をいくつかご紹介します。

つみたて投資枠での投資

つみたて投資枠での投資は、毎月少しずつ投資信託を購入していくものです。

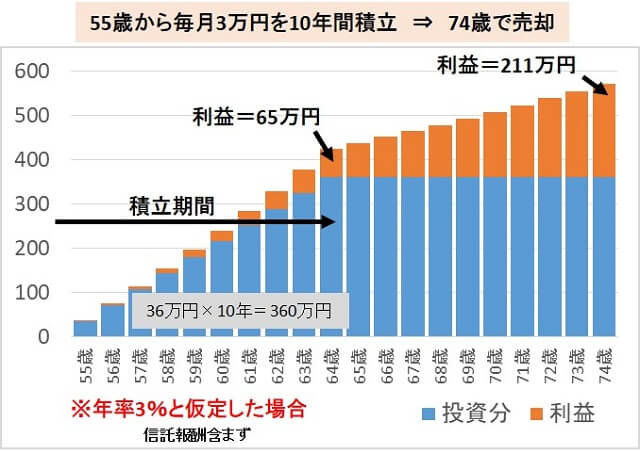

例えば55歳から65歳まで毎月3万円を10年間積立し、74歳で売却したとします。

年率3%と仮定した場合、利益は211万円になり投資分と合わせて571万円になります。

NISAを使わなければこの利益211万円の約20%分(約42万円)が税金として徴収されます。

つみたて投資枠での投資はこの方法だけなので、月々の金額を増やせばさらに利益を得ることができます。

成長投資枠を使わなければ1,800万円まで投資できるのですが、無理のない3万円ぐらいがちょうどいいかもしれません。

成長投資枠での投資

成長投資枠の使い方はいろいろあるので、代表的な3つをご紹介します。

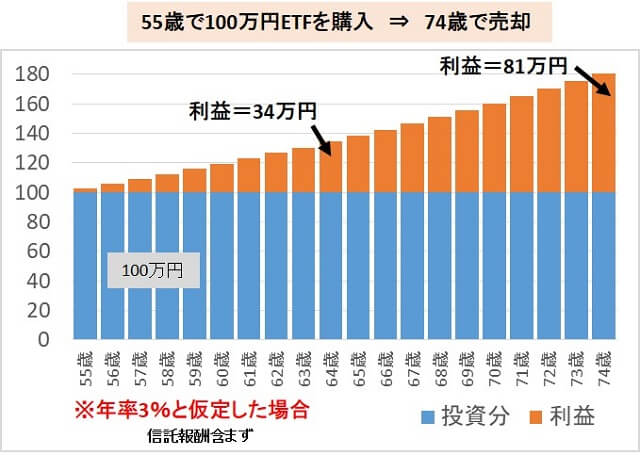

ETFを購入する

ETFとは株と同じように株式市場で売買できる投資信託です。

好きな時に自分で売買でき比較的安定したものが多いので、まとまったお金があればETF購入も選択肢の一つにあげられます。

例えば55歳のときに100万円でETFを購入し、74歳に売却したとします。

年率3%と仮定した場合、利益は81万円になり投資分と合わせて181万円になります。

NISAを使わなければこの利益81万円の約20%分(約16万円)が税金として徴収されます。

株式を購入し値上がり時に売却する

株式市場で株を売買する方法です。

例えば100万円で一株1,000円の株を1,000株購入したとします。

その株価が1,100円になったときに1,000株売却すると、110万円になり利益は10万円です。

(手数料は除外しています。)

NISAを使わなければこの利益10万円の約20%分(約2万円)が税金として徴収されます。

成長投資枠の場合は、この売却で得た110万円で再投資できます。

この110万円で1,100円の株を1,000株購入したとします。

その株価が1,200円になったときに1,000株売却すると、120万円になり利益は10万円です。

成長投資枠は投資金を再利用しながら1,200万円まで投資できるので、元手は100万円でも少しずつ増やすことができます。

ただし株は投資信託と異なり変動が大きいので、リスクも大きくなることに注意が必要です。

高配当株を購入する

配当を目的として高配当株を購入する方法です。

例えば配当が6%の株を100万円分購入したとします。

株価が変動しても年に6万円の配当収入があります。

NISAを使わなければこの配当金6万円の約20%分(約1万2千円)が税金として徴収されます。

20年間この株を保有していれば、120万円の利益になります。

20年後に80万円で売却しても100万円の利益になりますよね。

ただし配当は業績によって上下しますので、ずっと6万円が保証されるわけではないことに注意が必要です。

投資に回すお金を考える

でも投資に回せるお金なんてないな~。

保険や積立てを見直して投資に回すことを検討してみてはいかがですか?

50代の方はまだまだ出費も多い時期なので、投資に回すお金はなかなかないかもしれませんよね。

でも生命保険や確定拠出年金、iDecoなど何かしら加入されている方も多いと思います。

これらを見直してNISAでの投資に回すことを検討してみることをおすすめします。

生命保険を見直してみる

亡くなったときのためにと生命保険に入っている方も多いと思います。

ただ50代ともなるともしもの時のことよりも、老後資金を貯める方が大切かもしれません。

毎月数万円払っている生命保険を見直し、医療保険だけに変えることも一つの選択肢です。

私は生命保険を解約し、解約金でETFを購入しました。

毎月約3万円を生命保険に払っていたので、その分をつみたて投資に回すことができました。

積立年金、確定拠出型年金、iDecoを見直してみる

多くの方が老後資金のために、上のいずれかに入っているのではないでしょうか。

これらもとても大切なのですが、NISA と違うのは「受け取り時に税金をとられる」ことです。

せっかく貯めた資金も約20%の税金でとられてしまうのはもったいないですね。

積立てるのであればNISAのつみたて投資枠を使う方が絶対お得です。

ぜひ見直してみてください。

貯金の一部を投資に回す

銀行などに少しまとまったお金があるようでしたら、その一部を投資に回してみるのもよいですね。

今は銀行に預けていても利子はほとんどつかないですし、その雀の涙の利子の約20%が税金としてとられてしまうなんてもったいないですよね。

何かの時のためにすぐに使えるお金を持っておくことは大切なので、一部だけを回すことを検討してみてください。

新しいNISAの始め方

でもどうやって始めればいいのかな?

ネット証券がおすすめです!

NISAを始めるには証券口座を作る必要があります。

証券口座は銀行や証券会社の窓口でも作ることができますが、手数料も安くてスマホでも簡単に取引ができるネット証券がおすすめです。

窓口の方が安心な方も多いかもしれませんが、基本的な知識がないまま担当の方のおすすめを買うのは危険です。

リスクの大きいものや、信託報酬の高いものをすすめられてしまう可能性もあります。

ネット証券で口座を開設して、小額から少しずつ練習していくのが良いと思います。

私も最初は3万円の投資をするだけでもドキドキでしたが、自分なりのルールを見つけて投資ができるようになってきました。

私のおすすめのネット証券はSBI証券と楽天証券ですが、もちろん他のネット証券でも問題ないと思います。

あまり新しい会社よりも規模が大きくて実績のあるところの方が良いですね。

ただし、NISAは一つの口座でしか運用できないので注意が必要です。

2023年から新しいNISAが始まりますが、現行のNISAは今でもすぐ始められますのでまずは口座開設からですね。

申し込んでからNISA口座の開設までに2,3週間はかかるので早めに動かれる方が良いと思います。

まとめ

いかがでしたか?

新しいNISAは投資で得た利益に税金がかからないという、とても魅力的な制度です。

50代からでもまだまだ活用できるので、是非チャレンジしてみてください。

人生100年時代ですから、老後資金はとても重要です。

今からでも遅くないので少しでも蓄えておきましょうね。

それでは今日はこのへんで。