50代でこれから投資を始めようと思っている人:NISAには2種類あるみたいだけど、どちらを選んだらいいんだろう?

50代からの投資であればつみたてNISAをおススメします。

投資を始めようとするとNISAという文字を目にすると思います。

NISAは投資による利益にかかる税金が免除になる制度ですのでぜひ活用したいところです。

NISAには一般NISAとつみたてNISAの2種類があります。

※一般NISA:本当はNISAですがわかりやすくするため一般をつけて説明します

節税のためにNISAを活用した方がよいのですが、どちらを選んだらよいか迷いますよね。

NISAのことがよくわからない方はまずはこちらの記事からご覧ください。

この記事を書いている私は6年前から投資を始めました。

最初の4年間はNISAを利用していたのですが、一昨年からつみたてNISAに変更しました。

その実績がこちらです。

これだとわかりにくいで表にしてみました。

約2年間、毎月3万円ぐらいを投資して約24万円の利益があります。

もちろん投資には波があるのでいつでも利益があるわけではありませんが、月3万円ぐらいを積み立ててこれだけの利益があるのですからやらない理由はありませんよね。

今回はつみたてNISAが良い理由と購入方法について説明していきます。

この記事を読むとつみたてNISA購入まで終えることができます。

50代からの投資は【つみたてNISA】がおススメな理由

50代からの投資でつみたてNISAがおススメな理由は

「リスクを少なくして安定な資産を形成する」ことです。

50代になって少しお金に余裕ができてきたなら老後のためにお金を貯めておく必要があります。

銀行に預けていてもお金は増えないので、少しでも増やしておきたいですよね。

NISAという投資による利益にかかる税金が免除される制度を活用して少しでも増やしましょう。

でも、大切な老後資金ですからリスクは避けなければなりません。

NISAを活用するのであればリスクが少なくて資産形成ができるつみたてNISAがおススメです。

「つみたてNISA」がおススメな理由は4つです。

- 資産の中に投資信託を入れておきたい

- 投資信託は積立たおススメ

- つみたてNISAは安心

- 一般NISAの5年間は短い

1つずつ説明していきますね。

資産の中に投資信託を入れておきたい

50代から投資を始めるのであれば、あまり冒険はしたくないですよね。

私も米国株とか新興国株とか外国債券なども購入してみたかったですが、世界の動向まで把握するのは難しくとても手を出せません。

でも投資信託(プロにお金を預けて運用してもらう)であれば、運用料金を払う必要はありますが、米国株や外国の債権にも投資することができます。

投資初心者であれば、まずは日本株から始める方が多いと思いますので、リスクを分散するためには資産の中に投資信託を入れておくのがおススメです。

投資信託のことを詳しく知りたい方はこちらの記事を参考にしてください。

投資信託は積立がおススメ

プロが運用している投資信託でも、毎日価格が上がったり下がったりします。

投資の初心者では、いつ、いくら買えば良いのか判断できませんよね。

毎月定額で購入することを決めておけば、価格が下がったときにはたくさん、上がったときには少し購入することになるので迷うことはありません。

この方法(ドルコスト平均法という)は長期的な資産形成を行う上で価格変動リスクを低減することができるので、資産運用の中に入れておきたいですね。

価格が下がっても一喜一憂しなくてすむので安心です。

つみたてNISAはリスクが小さい

投資信託を購入しようと思っても、とにかく数が多いのでどれを選んで良いかわからないと思います。

しかし、つみたてNISAは金融庁が定めた基準を満たす投資信託しか購入できないので安心です。

つみたてNISAは利益が非課税になることと、もう一つ購入するときの手数料が0円ですので毎月購入する積立の場合は手数料がかからないというのも大きなメリットです。

それでも投資はリスクがゼロではないので、価格が下がったからといって慌てて売らずに値上がりするまでゆっくり待つことが大事です。

一般NISAの5年間は短い

NISAには一般NISAとつみたてNISAがあります。

それぞれのNISAでは決められた期間の利益に対する税金(約20%)が免除になります。

一般NISAは1年間に投資できる金額が120万円で税金が免除になるのは5年間です。

私が投資を始めたころは一般NISAしかなかったので、120万円分の投資をして利益の税金が免除になりずいぶん助かりました。

しかし、株価が下がってしまいすぐに売ることができなくなるものもあり5年間は短いな~と感じました。

つみたてNISAは1年間に40万円しか投資することができませんが、20年間の猶予があるのでじっくり待つことができるのです。

でも20年間も積立てられないよ

20年間ずっと積み立てる必要はありません。

自分でできる期間だけ積み立てて、値段が高い時に売れば良いのです。

例えば50歳から65歳まで毎月積み立てて、その後値上がりしているときに売れば積み立てた金額と利益が全て自分のものになるのです。

もちろん、途中でいつでも売ることができるのがつみたてNISAの便利なところでもあります。

つみたてNISAの始め方

口座を開設する

つみたてNISAを始めるためには証券会社に口座を作る必要があります。

いろいろなネット証券がありますが、私が利用していて使いやすいと思う楽天証券をおススメします。

楽天証券の口座開設方法はこちらの記事を参考にしてください。

NISAも同時に申し込んでおくと便利です。

NISAは最初に選ばなければいけないので、つみたてNISAを選んでください。

ファンド(投資信託)を選ぶ

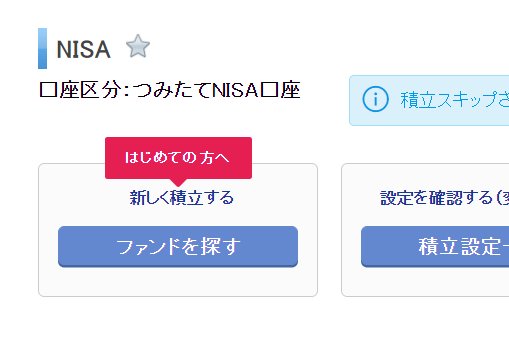

口座を開設したら次は投資するファンド(投資信託)を選びます。

楽天証券にログインしてNISA・つみたてNISAのタブをクリックしてNISAのページに入ります。

次に新しく積立するを選んでください。

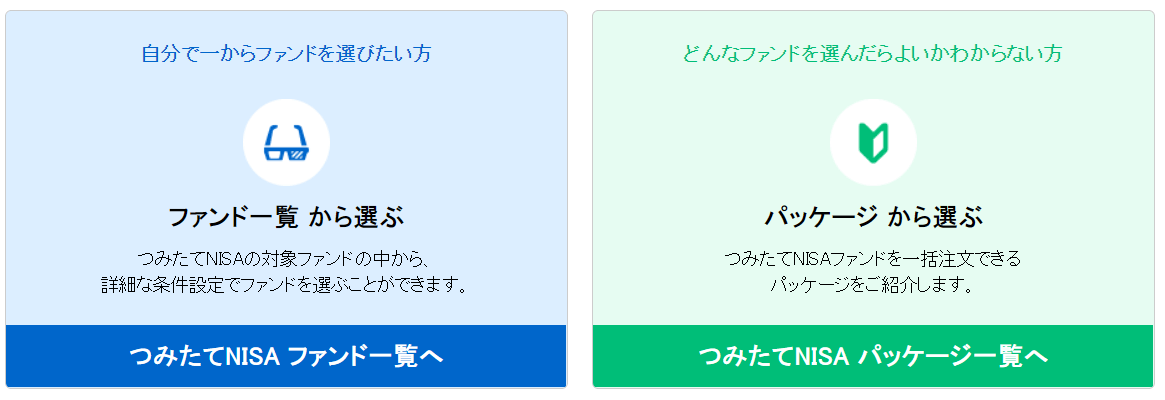

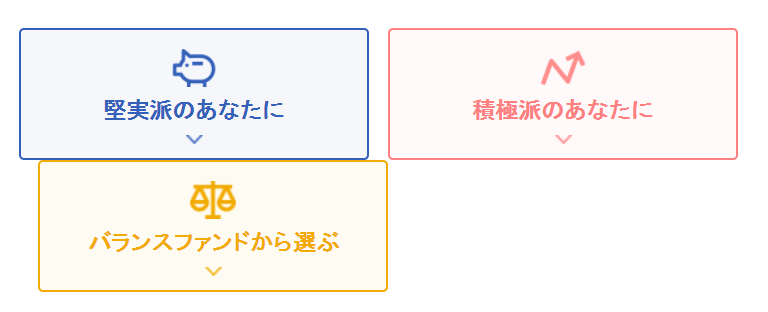

「どんなファンドを選んだらよいかわからない方」を選ぶと、おススメのファンドを選んでくれます。

タイプ別に選べるので、堅実派のあなたにかバランスファンドから選んでください。

自分で一からファンドを選びたい方

「証券会社が勧めるものをそのまま購入するのもどうかな?」と思った方は自分で選んでみましょう。

ファンドは多すぎても管理が大変なので、3つぐらいが適当です。

つみたてNISAは年間40万円の投資が可能なので、1か月に33,000円投資できます。

3つのファンドに11,000円ずつか、2つのファンドに10,000円、残りの1つに13,000円でも良いですね。

「自分で一からファンドを選らびたい方」をクリックするとファンド一覧が表示されるのでその中から選びカゴに入れます。

私が気を付けていたのは以下の3点です。

・米国株、新興国の株、日本の株、海外の債権などを混ぜる

どれかに偏らずにリスク分散しておく方がよいですね。

・管理費用の安いものを選ぶ

ファンドは管理費用というものをとられるので、なるべく安いものを選びましょう。

・安定しているファンドを選ぶ

基本的には人気の高いもので良いのですが、グラフを見て安定している(実績のある)ファンドを選びましょう。

積立設定をする

投資するファンドが決まったら、積立設定をします。

毎月どのファンドにいくら投資するか、何日に引き落とすか、どのカード(口座)から引き落とすか設定します。

楽天証券の便利なところはカードから引き落としができ、ポイントもつくことです。

楽天証券の場合は楽天ポイントがつくので、最大限にポイントを得られるようにこちらの記事を参考にしてください。

まとめ

いかがでしたか。

50代の方が投資するならつみたてNISAが良いことと、設定方法を紹介しました。

つみたてNISAは毎月3万円程度ですが、それでも長い間積み立てていけば老後の資産形成になります。

人生100年時代を豊かに生きるために、是非トライしてみてください。

それでは今日はこのへんで。